Auf dieser Seite

- Hundehaftpflichtversicherung: So einfach funktioniert sie

- Wer braucht eine Hundehaftpflicht?

- Wann ist die Hundehaftpflicht sinnvoll?

- Kostenloser Tarifvergleich

- Leistungen der Hundehaftpflicht

- Was kostet die Versicherung?

- Aktuelle Testergebnisse

- So finden Sie eine günstige Hundehaftpflichtversicherung

- Erklärvideo: 3 Dinge, die man wissen muss!

- Wie schließt man eine Hundeversicherung ab?

- Häufige Fragen

So gehen Sie beim Versicherungsabschluss vor

- Denken Sie über eine Selbstbeteiligung nach. Wer sich bereit erklärt, in einem Schadensfall einen Teil der Kosten selbst zu übernehmen, zahlt grundsätzlich niedrigere Versicherungsbeiträge.

- Beachten Sie die Deckungssumme, denn diese ist entscheidend für die Höhe der Versicherungsprämie. Wer seinen Hund z. B. in erster Linie auf dem eigenen Grundstück hält, kann hier womöglich Abstriche machen und Geld sparen.

- Wenn es Welpen in Ihrem Haushalt gibt oder Sie Welpen erwarten, suchen Sie nach einer Versicherung, die Schäden von Welpen abdeckt. Dieser Schutz ist bei einigen Tarifen mit inbegriffen.

- Nutzen Sie den Tarif-Vergleich auf dieser Seite, um passende Angebote zu erhalten.

Hundehaftpflichtversicherung – So einfach funktioniert sie

Die Hundehaftpflichtversicherung kommt für alle Schäden auf, die der eigene Hund bei Dritten verursacht. Diese Schäden können an Personen oder Sachen passieren. Oftmals passen Freunde oder Bekannte auf den eigenen Hund auf – entstehen nun Schäden, sind auch diese mitversichert.

Wer braucht eine Hundehaftpflicht?

In diesen Bundesländern ist eine Hundehaftpflichtversicherung vom Gesetzgeber vorgeschrieben:

- Berlin,

- Hamburg,

- Niedersachsen,

- Sachsen-Anhalt,

- Schleswig-Holstein und

- Thüringen

In mehreren anderen Bundesländern müssen nur bestimmte Hundebesitzer eine Versicherung abschließen.

Warum ist eine Hundehaftpflichtversicherung Pflicht?

Damit will der Gesetzgeber den Halter des Hundes vor dem finanziellen Ruin schützen, denn dieser könnte aus einer hohen Schadenersatzforderung eines Geschädigten resultieren.

Während ein kleines Tier wie eine Katze oder ein Vogel in der privaten Haftpflichtversicherung abgedeckt sind, fallen Pferde und Hunde nicht unter ihren Schutz. Deshalb empfiehlt jeder Ratgeber zum Schutz des Hundehalters den Abschluss einer Hundehaftpflicht, egal ob eine Hundehaftpflichtversicherungs-Pflicht besteht oder nicht.

Die Versicherung lohnt sich auch ohne Pflicht

Ein Versicherungsschutz lohnt sich allerdings auch, wenn keine Versicherungspflicht besteht. Dieser ist bereits ab unter 4 Euro pro Monat zu haben. Die potenziellen Schäden, beispielsweise bei einem Personenschaden, können jedoch in die Millionen gehen. Beachten Sie: Die normale private Haftpflichtversicherung kommt nicht für Schäden auf, die der Hund verursacht hat! Wer sich gegen diese Gefahr absichern möchte, muss also eine Hundehaftpflichtversicherung abschließen.

Wann ist die Hundehaftpflicht sinnvoll?

Eine Hundehaftpflicht ist immer dann sinnvoll, wenn es zu einem unvorhersehbaren Schaden kommt. Zum Beispiel, wenn eine Dritte Person über die Hundeleine stolpert, wenn der eigene Hund jemand anderes anfällt oder wenn ein Bekannter auf den Hund aufpasst und es kommt zu einem Schaden. Immer dann zahlt die Hundehaftpflichtversicherung.

Kostenfreier Hundehaftpflicht-Testsieger-Vergleich 2025

Montag bis Freitag von 9 bis 17 Uhr.

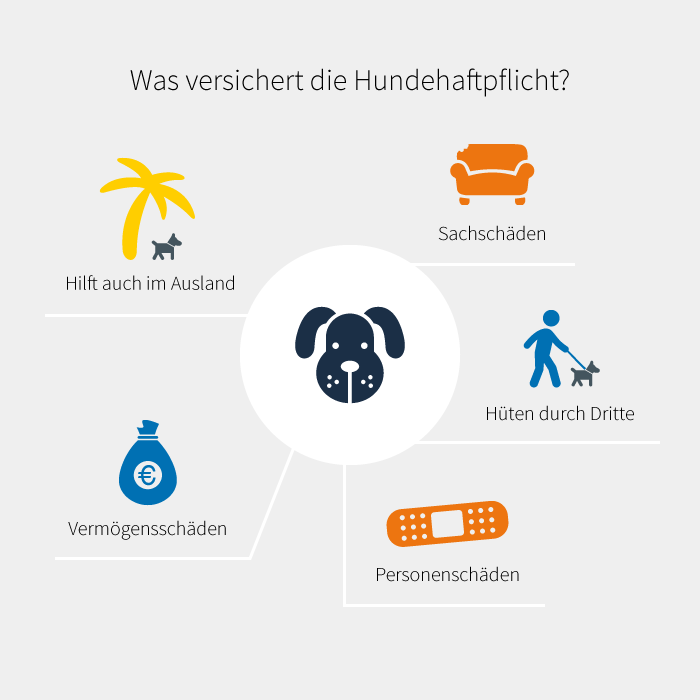

Leistungen – Was ist bei einer Hundehaftpflicht versichert?

Grundsätzlich gilt: Eine Hundehaftpflichtversicherung übernimmt die Kosten, wenn der Hund einen Schaden bei Dritten verursacht hat.

Übernommen werden sowohl Sach- als auch Personen- und Vermögensschäden.

Welche Leistungen sollen gute Tarife bieten?

Zunächst muss jede Versicherung mit einer passenden Versicherungssumme abgeschlossen werden. Eine Deckungssumme von 3 Millionen Euro mag bei kleinen Hunden ausreichend sein, im Idealfall wählt man eine höhere Versicherungssumme.

Eingeschlossen sein sollte der ungewollte Deckakt einer Hündin, damit ein folgenreiches Abenteuer des potenten Rüden ohne finanzielle Auswirkungen für den Hundehalter bleibt. Bei einer Hündin sollten die Welpen mitversichert sein, ein Maulkorb- oder Leinenzwang sollte nicht vorgesehen sein. Mietsachschäden sind im Idealfall ebenso abgedeckt wie Hunde- oder Sportveranstaltungen.

Schutz im Ausland

Eine gute Hundehaftpflicht bietet Versicherungsschutz sowohl im In- als auch im Ausland. Dieser Aspekt ist besonders für Hundebesitzer wichtig, die ihren Vierbeiner mit in den Urlaub nehmen. Aufgrund von z. T. unterschiedlichen Gesetzeslagen im Ausland kann eine Auslandsabsicherung besonders wichtig sein. Bei einigen Versicherungstarifen ist zudem eine Sofort-Hilfe für den Schadensfall im Leistungspaket mit inbegriffen. Die Soforthilfe ist besonders nützlich, wenn es sprachliche Barrieren zwischen Schadensverursacher und Geschädigtem gibt.

Sachschäden

Zu den Sachschäden zählen im Grunde sämtliche Beschädigungen, die an Sachen von Dritten verursacht werden. Dazu zählen zum Beispiel das angekratzte Sofa eines Nachbarn oder das beschädigte Fahrrad eines Verkehrsteilnehmers, der durch den Hund zu Fall gebracht wurde. Eine Sonderregelung gibt es bei Mietsachschäden: Beachten Sie hier u. a. den Bereich „Fragen zur Hundehaftpflicht“ weiter unten auf dieser Seite.

Personenschäden

Von der Hundehaftpflichtversicherung sind sämtliche Personenschäden abgedeckt, die direkt oder indirekt auf den Hund zurückzuführen sind. Ein direkter Schaden wäre es zum Beispiel dann, wenn der Hund eine Person beißt. Ob das Tier aus Angst oder Aggressivität zugebissen hat, spielt dabei keine Rolle. Ein indirekter Personenschaden entsteht, wenn der Hund beispielsweise vor ein Fahrrad läuft und der Fahrer beim Versuch auszuweichen stürzt und sich verletzt.

Hüten durch Dritte

Oft ist bei Tierversicherungen auch von Fremdhütern die Rede. Damit sind sowohl Nachbarn und Bekannte gemeint als auch der Lebenspartner, sofern dieser nicht Eigentümer des Tieres ist. Versicherungsnehmer sollten deshalb darauf achten, dass das Hüten durch Dritte im Versicherungsschutz enthalten ist.

Vermögensschäden

Hier handelt es sich um Schäden, die indirekt entstehen. Man unterscheidet zwischen echten und unechten Vermögensschäden. Dass ein Hund einen echten Vermögensschaden verursacht ist unwahrscheinlich. Allerdings können unechte Vermögensschäden durchaus vorkommen. Ein Beispiel hierfür wäre, wenn ein Hund eine Person beißt, die sich auf dem Weg zum Flughafen befindet. Kann diese Person aufgrund des Bisses den Flug nicht antreten, sind die entstandenen Reisekosten ein unechter Vermögensschaden.

Kosten einer Hundehaftpflichtversicherung

Ein normaler Jahresbeitrag für einen Hund beträgt zwischen 35 und 50 Euro. Für zwei Hunde fallen in der Regel zwischen 60 und 100 Euro an. Die genauen Kosten einer Hundehaftpflichtversicherung setzen sich aus verschiedenen Faktoren zusammen. Diese sind in der Regel:

Leistungen

Bei den Leistungen haben Hundehalter mitunter die Wahl: Soll der Versicherungsschutz auch im Ausland gelten oder nur im Inland? Sollen Mietsachschäden inbegriffen sein, um z. B. Kratzer an Türen und Türrahmen nicht selbst zahlen zu müssen?

Deckungssumme

Die Höhe der Deckungssumme ist ein wichtiger Faktor, wenn es um die Kosten der Hundehaftpflichtversicherung geht. Denn je höher die Deckungssumme gewählt wird, desto höher fallen die Versicherungsprämien aus. Die Deckungssumme bestimmt, bis zu welcher Höhe die Versicherung in einem Schadensfall zahlen muss. Sämtliche Kosten, die über der vereinbarten Deckungssumme liegen, muss der Hundehalter selbst übernehmen. Fachleute empfehlen eine Deckungssumme von mindestens 5 Millionen Euro, da besonders Personenschäden teuer werden können.

Hunderasse

Die Rasse des Hundes spielt eine Rolle, da die Versicherungen bei ihren Kostenkalkulation mit Statistiken arbeiten. Verursachen die Hunde einer bestimmten Rasse nun besonders häufig Schäden, fallen die Versicherungsprämien für diese Hunderasse höher aus. Hier lohnt es sich, die Versicherungsgesellschaften miteinander zu vergleichen! Denn die Gesellschaften arbeiten mit hauseigenen Statistiken, die sich mitunter deutlich voneinander unterscheiden.

Selbstbehalt

Über den Selbstbehalt legen Hundebesitzer und Versicherung fest, welchen Eigenanteil der Hundebesitzer in einem Schadensfall tragen soll. Wird zum Beispiel ein Selbstbehalt von 300 Euro vereinbart, übernimmt der Hundebesitzer einen Anteil des Schadens in Höhe von 300 Euro und die Versicherung übernimmt den Rest. Beim Selbstbehalt gilt: Je größer der Eigenanteil im Schadensfall, desto niedriger die Versicherungsprämie! Wer im Schadensfall bereit ist, sich an den Kosten zu beteiligen, muss also nicht so hohe Versicherungsbeiträge zahlen.

In einigen Fällen kann auch das Alter des Tieres eine Rolle spielen.

Aktuelle Testergebnisse zur Hundehaftpflicht

Hundehaftpflichtversicherer im Test von ServiceValue 2022

Das Institut ServiceValue hat sich auf die Analyse der Kundenzufriedenheit in verschiedenen Bereichen spezialisiert. 2022 erschien der Test zur Schadens- und Leistungsregulierung von Versicherern, in welchem auch Hundehaftpflichtversicherer geprüft wurden. Die Ergebnisse werden mittels Online-Befragung unter Versicherungskunden ermittelt (Quelle).

Testsieger 2022

| Anbieter | Bewertung |

| Agila | Sehr gut |

| Ammerländer | Sehr gut |

| Axa | Sehr gut |

| Haftpflichtkasse | Sehr gut |

| Ergo | Sehr gut |

| GHV | Sehr gut |

| GVO | Sehr gut |

| SV Sparkassenversicherung | Sehr gut |

| Uelzener | Sehr gut |

transparent-beraten.de-Test 2019: Leistungen im Fokus

Im Juni 2019 haben unsere eigenen Versicherungsexperten einen ausführlichen Leistungstest zur Hundehaftpflichtversicherung durchgeführt. Dabei wurden insgesamt 38 Tarife von 24 Anbietern überprüft. Im Fokus stand der Leistungsumfang der Tarife – die Kosten sowie die Serviceleistungen der Versicherer hatten keinen Einfluss auf die Bewertung. Berücksichtigt wurden zudem nur Tarife, die eine Mindestdeckungssumme von 10 Millionen Euro bieten sowie keine Selbstbeteiligung verlangen.

Die 38 Tarife wurden auf bestimmte Leistungskriterien überprüft und dementsprechend mit Punkten bewertet. Diese Leistungskriterien entsprechen den wichtigsten Leistungen, die eine Hundehaftpflichtversicherung haben sollte.

Dazu gehören:

- Personen- und Sachschäden

- Vermögensschäden

- Mietsachschäden an beweglichen und unbeweglichen Sachen

- Schäden bei Aufenthalten im Ausland (innerhalb und außerhalb Europas)

- Ausfalldeckung

- Schäden bei Besuchen in der Hundeschule

- Schäden bei Verstoß gegen Halterpflichten

- Mitversicherung von Welpen

- Mitversicherung von Tierhütern

- Mitversicherung einer nebenberuflichen Tätigkeit

Testergebnis des Leistungstests 2019: Das sind die Besten

| Versicherer | Tarif | Punktzahl | Gesamtnote |

| Adam Riese | Riese XXL | 92 | 0,7 |

| BavariaDirekt | Komfort L | 92 | 0,7 |

| Adcuri | Premium | 88 | 0,8 |

| Alte Leipziger | Comfort | 84 | 0,9 |

| Degenia | Optimum | 84 | 0,9 |

| BavariaDirekt | Komfort M | 82 | 1,0 |

| Konzept & Marketing | Allsafe Amigo | 82 | 1,0 |

| Gothaer | Hundehalter-Haftpflicht | 80 | 1,1 |

| Degenia | Premium | 78 | 1,2 |

| InterRisk | Tierhalterhaftpflicht | 74 | 1,5 |

| NV-Versicherung | HundePremiumPlus 2.0 | 74 | 1,5 |

Das sind die Testsieger

Testsieger wurden Adam Riese mit dem Riese XXL-Tarif sowie BavariaDirekt mit dem Komfort L-Tarif. Diese beiden Tarife konnten mit einem breiten Leistungsspektrum überzeugen, das den Hundehalter rundum absichert. Besonders der Digitalversicherer Adam Riese, der noch relativ neu auf dem Versicherungsmarkt ist, konnte die Experten im Test der Hundehaftpflichtversicherungen positiv überraschen.

Mehr Infos zum Test, wie getestet wurde und das komplette Ergebnis mit Leistungsübersicht finden Sie auf unserem Portal transparent-beraten.de.

Sie sind auf der Suche nach einer neuen Hundehaftpflichtversicherung für sich und Ihren Hund? Dann nutzen Sie gern unseren kostenfreien Online-Rechner zur Hundehaftpflicht. Mit diesem können Sie aktuelle Tarife – inklusive der aktuellen Testsieger – vergleichen und online abschließen. Beachten Sie bitte, dass einige Versicherer nicht am Vergleich teilnehmen und daher nicht aufgeführt werden. Auch können je nach Höhe der Kosten einige Tarife erst weiter unten aufgelistet sein.

So werden Hundehaftpflicht-Tests durchgeführt

Die Prüfer von Stiftung Warentest und Co. nehmen bei einem Hundehaftpflichtversicherung-Test verschiedene Leistungsmerkmale unter die Lupe, um ein möglichst aussagekräftiges Testergebnis zu erzielen. Da nicht jeder Tarif für jeden Hundebesitzer der richtige ist, erstellen die Prüfer häufig mehrere Modellkunden für ihren Test. Für diese Modellkunden werden dann Versicherungsleistungen überprüft.

Mit diesem Vorgehen ist gewährleistet, dass der Test für z. B. den Besitzer eines Schäferhundes aus Nordrhein-Westfalen ebenso aussagekräftig ist wie für den Besitzer von mehreren Rauhaardackeln aus Baden-Württemberg.

Warum sollte man Hundehaftpflichtversicherungen vergleichen?

Mit einem Vergleich der Hundehaftpflichtversicherungen stellt man fest, dass es mitunter recht deutliche Preis- und Leistungsunterschiede zwischen den Anbietern gibt. Es kann zudem sein, dass bei einer Versicherung die Hunderasse A besonders günstig versichert werden kann, während für die Hunderasse B eine vergleichsweise hohe Versicherungsprämie fällig wird. Hier lohnt sich ein Hundehaftpflichtvergleich, um für den konkreten Fall den günstigsten Tarif zu ermitteln.

Ein Anbieter für alle Policen

Einige etablierte Versicherer decken neben der Hundehaftpflicht auch die private Krankenversicherung und die Berufsunfähigkeitsversicherung ab und sind damit echte „Allrounder“. Ein Vorteil ist die einfache Handhabung: In der Regel hat der Versicherungsnehmer nur einen einzigen Ansprechpartner für alle Versicherungen, die bei diesem Anbieter abgeschlossen wurden.

Erklärvideo – 3 Dinge, die man wissen muss!

Wie schließt man eine Hundeversicherung ab?

Eine Haftpflichtversicherung für den Hund kann man beispielsweise mithilfe eines Online-Rechners abschließen – Nutzen Sie hierfür gern unseren Tarifrechner. Dieser greift auf aktuelle Preise und Konditionen einiger Versicherer zu und ermittelt online mit wenigen Eingaben günstige Tarife. Vergleicht man dann die Konditionen einiger Versicherer, ist es problemlos möglich, einen geeigneten Versicherungsschutz online auszuwählen. Als zusätzlichen Service bieten wir einen Online-Abschluss aus dem Rechner heraus an. So ist der Versicherungsschutz schnell abgeschlossen und der Hundehalter ist umfassend abgesichert.

Häufige Fragen zur Hundehaftpflichtversicherung

Was ist die Selbstbeteiligung und wie hoch ist sie?

Die Selbstbeteiligung bestimmt, welchen Betrag Sie im Schadensfall selbst tragen müssen. Beschädigt Ihr Hund beispielsweise ein Sofa, dessen Neuanschaffung 500 Euro kostet, und Ihre Selbstbeteiligung beträgt 150 Euro, so übernimmt die Versicherung 350 Euro. Bei vielen Hundehaftpflichtversicherungen beträgt die Selbstbeteiligung zwischen 100 und 200 Euro. Es gibt auch Versicherungen ohne Selbstbeteiligung. Diese sind allerdings mit höheren Beiträgen verbunden. Kalkulieren Sie vor Abschluss einer Versicherung, was für Sie die günstigere Lösung ist.

Wie lang ist die Mindestlaufzeit?

Die Mindestlaufzeit beträgt bei den meisten Versicherungen ein Jahr. Dies bedeutet, dass Sie ihre Police frühestens nach 12 Monaten kündigen können. Tun Sie dies nicht rechtzeitig, verlängert sich der Vertrag um ein weiteres Jahr. Viele Versicherer bieten Verträge auch mit drei Jahren Laufzeit an. Auch hier wird der Vertrag jeweils um ein weiteres Jahr verlängert, sofern Sie die Kündigung nicht rechtzeitig einreichen.

Sind Mietsachschäden mit abgesichert?

Oft gestatten Vermieter das Halten von Hunden und Katzen in der eigenen Wohnung. Kommt es dabei zu Schäden, kann es jedoch beim Auszug zu Streitigkeiten kommen. Beispiele für solche Schäden sind Bissspuren und Kratzspuren am Bodenbelag, an Türen oder an den Wänden. Wenn Sie zur Miete wohnen, sollten Sie also darauf achten, dass Ihre Versicherung Schäden an beweglichen und unbeweglichen Mietobjekten mit absichert.

Wie kündige ich eine Hundehaftpflicht?

Bei der Kündigung einer Versicherung sollten Sie darauf achten, dass Sie die Mindestlaufzeiten ihres Tarifes einhalten. Kündigen Sie rechtzeitig zum im Vertrag angegebenen Zeitpunkt. Sonst kann es passieren, dass Ihre Kündigung erst ein Jahr später wirksam wird.

Sie möchten Ihre Hundehaftpflichtversicherung kündigen? Hier finden Sie eine Vorlage zum Download.